Comment vivre de ses revenus passifs en bourse ? Si vous avez aujourd’hui 600 000€ investis en bourse, la règle des 4% vous dit que vous pouvez vous pourriez retirer 24 000€ par an, soit 2000€ par mois toute votre vie sans jamais manquer d’argent, et même en augmentant ce montant de 2000€ par mois de l’inflation pour garder le même pouvoir d’achat continuellement. Cette règle va vous aider à vivre de vos investissements.

Alors oui, 600 000€ est une grosse somme. Nous verrons plus loin dans l’article comment obtenir cette somme d’ici quelques années.

Table des matières

Comment fonctionne la règle des 4% pour vivre de ses revenus passifs en bourse ?

Si vous vous êtes intéressé au mouvement FIRE pour « Financial Independence, Retire Early » (en français “Indépendance financière, retraite anticipée”) ou que vous vous êtes renseigné sur votre liberté financière, vous connaissez sûrement la règle des 4%.

Et pour obtenir 600 000€ en bourse, ça peut vous prendre moins de temps que vous ne l’imaginez.

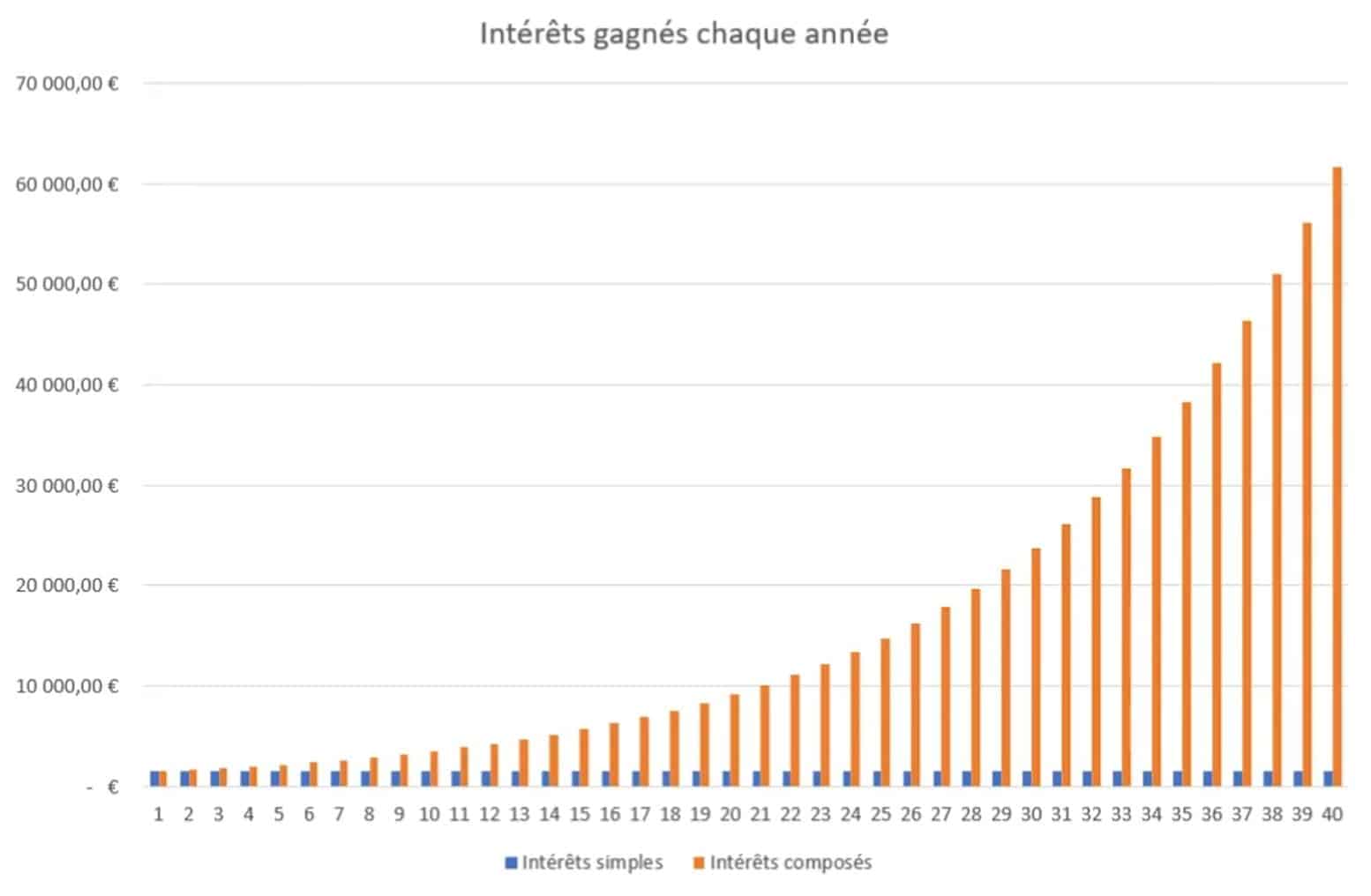

La magie des intérêts composés

Connaissez-vous la plus grande force de l’univers, la 8ème merveille du monde selon Einstein ? Les intérêts composés. Cette merveille vous montre comment 1+1 ne fait pas 2, mais 3.

Les intérêts composés sont l’effet boule de neige, qui permet de voir son capital grossir exponentiellement. En réinvestissant tous les gains de nos investissements, ces gains gênèrent des gains à leur tour, qui génèrent ensuite des gains, etc. Pour simuler vos investissements en intérêts composés, vous pouvez télécharger gratuitement mon tableur.

Nous pouvons donc avec les intérêts composés créent différents scénarios d’investissement pour obtenir ces fameux 600 000€ en bourse et se verser ensuite 2000€ par mois à vie.

Quels scénarios pour obtenir 600 000€ en bourse ?

Les 5 limites de la règle des 4%

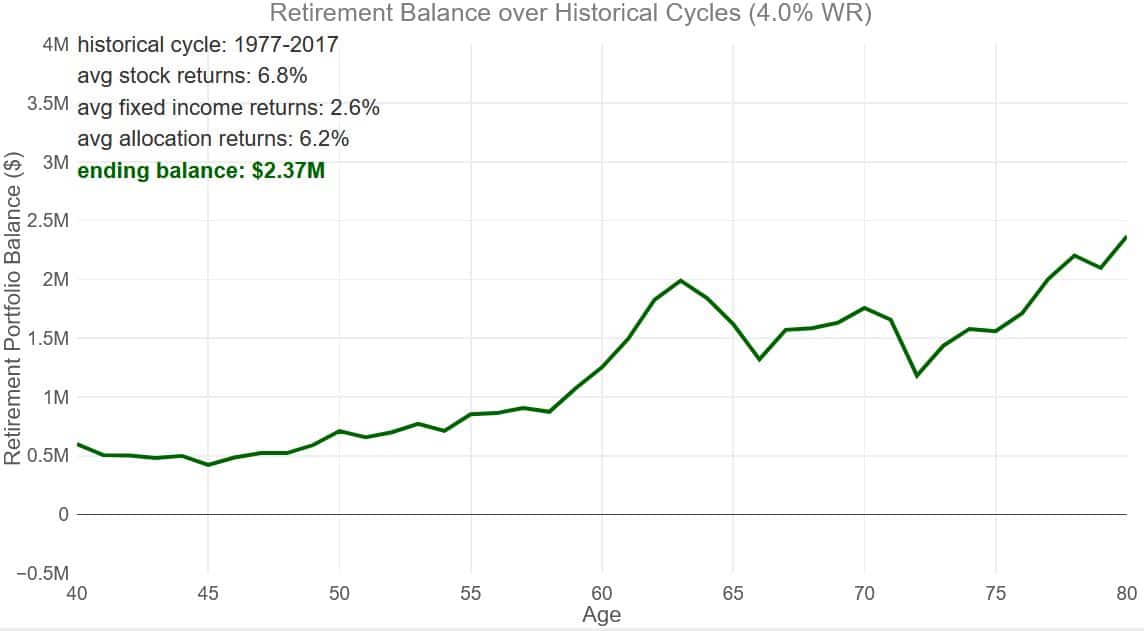

Vivre de ses revenus passifs en bourse avec la règle des 4% : ce qu’il se serait passé historiquement

40 ans plus tard, le portefeuille de cette personne serait à 2,37 millions de dollars (même en ayant retiré 2000$ par mois. Il s’agit ici d’une période plutôt favorable.

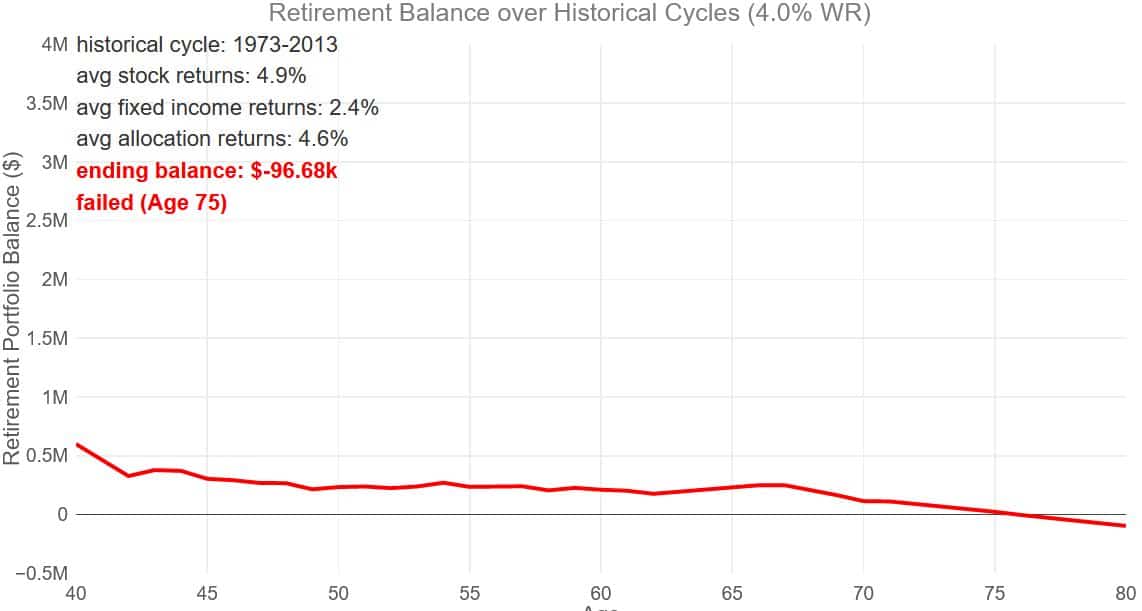

En prenant les même paramètre mais en débutant sa retraite en 1973, son portefeuille n’aurait pas tenu 40 ans mais 35 ans avant qu’il ne tombe à zéro.

Les premières années de votre retraite sont déterminantes dans la réussite ou non du plan. Sur l’image ci-dessus, la personne a pris sa retraite en 1973, donc a commencé à retirer 2000$ par mois, l’année d’un krach boursier lié au premier choc pétrolier. Retirer de l’argent de son portefeuille après une forte chute des marchés est souvent le pire moment. Ceci n’a donc pas profité au portefeuille, qui a tenu bon pendant 35 ans, puis qui a fini par s’épuiser.

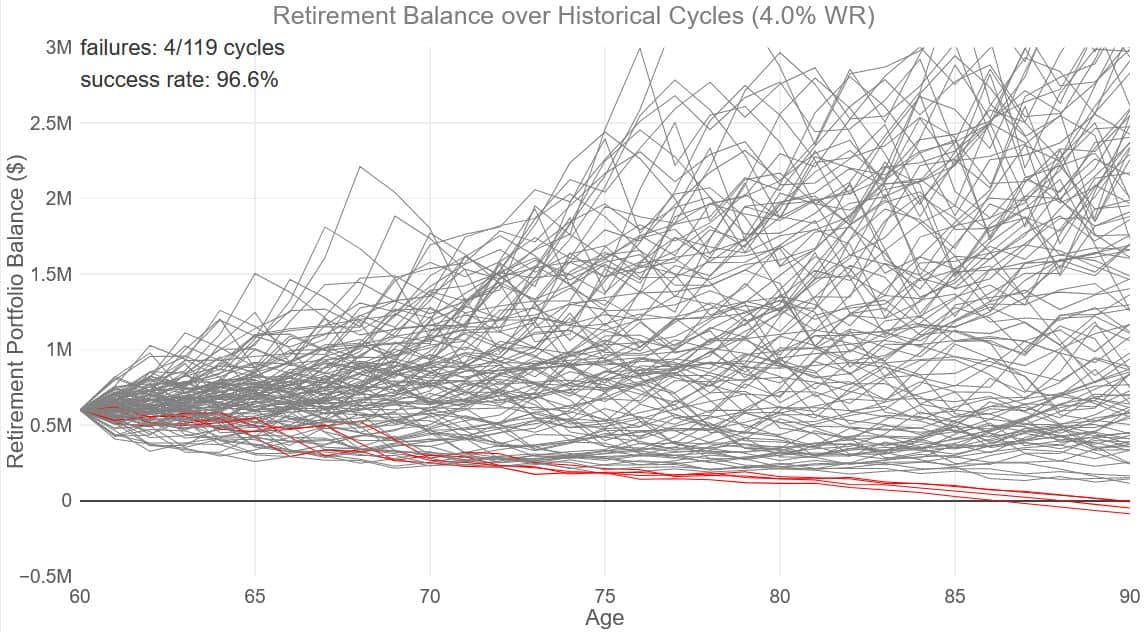

Le site engaging-data permet de simuler ces scénarios sur les données historiques depuis 1871 en fonction de l’année où vous commencez à vivre de la bourse. Ainsi, prendre sa retraite avec un portefeuille de 600 000$ investis à 80% en actions et 20% en obligations, retirer 2000$ par mois, et en profiter pendant au moins 30 ans aurait fonctionné 96,6% du temps. Ce scénario n’aurait pas fonctionné pour les années 1965, 1966, 1968 et 1969. Tout se serait bien passé pour les autres années de 1871 à 1989.

Dans un peu plus de 50% des cas, la performance du portefeuille a même pris de porter sa valeur à plus d’un million de $, tout en ayant consommé 2000$ par mois.

Conclusion sur la règle des 4% et la possibilité de vivre de la bourse

La règle des 4% est plus un point de référence à calculer pour se donner un ordre de grandeur du montant investis dans notre portefeuille pour pouvoir en vivre, qu’une règle à appliquer à la lettre. Cette règle a de nombreuses limites car beaucoup de paramètres entrent en jeu. Il ne faudra donc pas baser son avenir financier sur cette règle. D’ailleurs, si vous souhaitez être plus prudent, vous pouvez plutôt tabler sur 3,5% ou 3% plutôt que 4%. Il existe d’ailleurs des méthodes pour maximiser vos chances de réussite de votre plan et de ne pas simplement se contenter de cette règle arbitraire. J’en parle en détails dans ma formation pour ceux qui sont intéressés.

Alors même si vivre de ses revenus passifs en bourse n’est pas assuré par la règle des 4%, l’investissement en bourse reste pour moi une opportunité à ne pas manquer pour son patrimoine et son avenir financier, et un des meilleurs moyens d’exploiter la puissance des intérêts composés.

"Celui qui comprend les intérêts composés les gagne, celui qui ne les comprend pas les paie"

Einstein

Merci d’avoir lu mon article. Vous pouvez partager votre avis sur cette règle dans l’espace commentaire. Prenez soin de vous et de votre épargne, à la prochaine,

Matthieu.